E no quartel de abrantes…

...tudo como dantes: políticos agem para transformar em lei MP que complementa a que um delator já disse ter sido comprada à base de propina pela Odebrecht

Por SEGUIR

SEGUIR

SEGUINDO

17 nov 2017, 06h00 | Atualizado em 4 jun 2024, 19h08

SEGUINDO

17 nov 2017, 06h00 | Atualizado em 4 jun 2024, 19h08

Três anos de Lava-Jato transcorreram, mais de 200 pessoas foram presas e, por incrível que pareça, certos hábitos nefastos perduram intocáveis. A votação da medida provisória 795, prevista para esta semana, é a prova viva e escandalosa da constatação. Em tese, a MP vai “destravar” o setor petrolífero, abrindo espaço para a entrada de companhias estrangeiras com preços possivelmente mais competitivos. Mas, por trás de uma iniciativa que move o país para a frente, há outra que o arrasta para o atraso.

Um dos artigos da MP prevê um perdão da ordem de 40 bilhões de reais, segundo a conta de auditores da Receita, para empresas prestadoras de serviços da Petrobras e para a própria estatal, que ao longo de anos driblaram o Fisco. A aprovação da MP 795 equivalerá a mandar todo esse dinheiro de autuações para o ralo — o que já seria uma notícia ruim para um país que, com um déficit primário de 108 bilhões de reais, não pode se dar ao luxo de abrir mão de arrecadar. Mas o problema maior da MP é outro: segundo delação feita em 2016 por Claudio Melo Filho, ex-diretor da Odebrecht, a empresa pagou 5 milhões de reais a representantes do governo por duas medidas provisórias que a MP 795 agora complementa. Em outras palavras, o problema da MP está menos no prejuízo que ela pode causar do que em sua origem — associada com a mancha da propina.

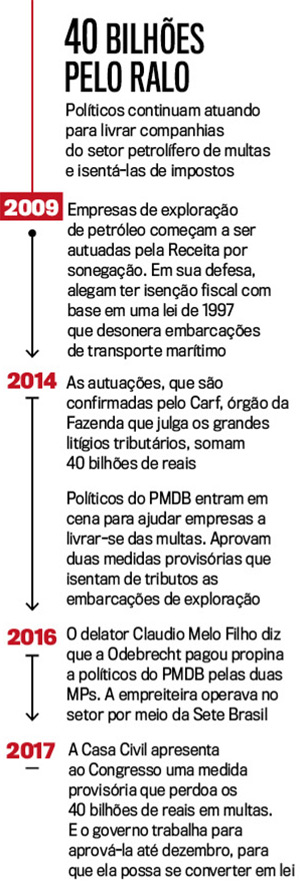

A história da dívida bilionária tem como protagonistas os personagens de sempre: empreiteiras, Petrobras, PT e PMDB. Em 2009, informações incompatíveis nas declarações de renda de empresas de exploração de petróleo chamaram a atenção de agentes da Receita Federal em Campos dos Goytacazes (RJ). Apesar de operarem na esteira do crescimento sem precedentes da Petrobras, as companhias que faziam os serviços de prospecção de petróleo declaravam sucessivos prejuízos. Os auditores descobriram a razão: para driblar os impostos e enviar remessas de dinheiro ao exterior, as empresas fatiavam seus contratos com a Petrobras na proporção de 90% para o frete e 10% para a execução dos serviços. Ou seja, num contrato de 100 milhões de reais por um serviço de prospecção, a Petrobras pagava à empresa prestadora 90 milhões pelo transporte da embarcação e 10 milhões pelo serviço propriamente dito, o de prospectar o óleo. Os 90% tinham de ser, obrigatoriamente, pagos no exterior.

A manobra visava a dar alívio tributário às empresas. Uma lei de 1997 (de número 9.481) garantia isenções na contratação de transporte comercial marítimo com sede no exterior. Só que esse modus operandi continha duas irregularidades: a primeira, o fatiamento do contrato de um mesmo serviço entre firmas do mesmo grupo, e a segunda, plataformas de petróleo não podiam ser consideradas transporte marítimo. Dezenas delas foram autuadas. Ao recorrerem ao Conselho Administrativo de Recursos Fiscais (Carf), perderam. Assim, em 2013, decidiram apelar para jurisdições, digamos, mais sensíveis aos seus pleitos: o Palácio do Planalto e o Congresso Nacional. O caminho não foi tão árduo — a diretoria internacional da Petrobras, ocupada por Nestor Cerveró e depois por Jorge Zelada, era controlada pelo PMDB. (Hoje, o primeiro usa tornozeleira eletrônica e o segundo está preso.) A estatal e as empresas do setor se valeram dessas relações para inserir em duas medidas provisórias aprovadas em 2013 e 2014 artigos que legalizavam a isenção fiscal irregular e o fatiamento de contratos por meio de offshores no exterior.

Para surpresa de ninguém, o senador Romero Jucá (PMDB-RR) foi o relator da primeira medida (627) e presidente da comissão mista que analisou a segunda (651). Em 2016, Claudio Melo Filho contou em sua delação premiada a outra parte da história: as duas MPs, afirmou, haviam sido “compradas” pela Odebrecht. Disse o ex-diretor: “Posteriormente à tramitação da medida provisória, recebi pedido do senador Jucá de pagamento em contrapartida à conversão em lei da MP 627. (…) A área de operações estruturadas realizou o pagamento de 5 milhões de reais”. A Odebrecht tinha interesse em alterar o regime de tributação do lucro sobre as plataformas no exterior que iria operar para a Sete Brasil. O senador ainda tentou, em uma terceira MP (a 661), estender a isenção tributária a empresas que operavam plataformas de perfuração submersíveis. Sua emenda não foi aprovada. Mas, em 2016, o secretário da Receita Federal, Jorge Rachid, criou uma norma interna estendendo o benefício a essa classe de serviço.

Ocorre que nenhuma dessas decisões tinha efeito retroativo — não eram capazes, portanto, de anular as multas bilionárias das empresas. E é aí que entra em cena a MP 795, a ser possivelmente votada nesta semana. Gestada na Casa Civil do ministro Eliseu Padilha, do mesmo grupo do PMDB a que pertence o senador Jucá, ela concede perdão fiscal às companhias pelos erros do passado. O presidente da associação dos auditores fiscais, a Unafisco, Kleber Cabral, se diz indignado com a situação: “Devido à crise, o governo tem nos pressionado para aumentar o rigor na análise das declarações do IR da população. Enquanto isso, perdoa a sonegação das grandes empresas”. Procurado, Jucá disse acreditar “que a Justiça demonstrará que as delações premiadas foram feitas com base em provas inexistentes”. A Casa Civil não respondeu ao contato feito por VEJA. A Receita afirma que a medida traz segurança jurídica ao setor. A Petrobras diz que cumpre a legislação.

É da natureza das empresas, e seu direito legítimo, espernear contra os tributos cobrados pelo Estado que elas entendam ser excessivos ou prejudiciais aos negócios. Do mesmo modo, é da natureza dos responsáveis pelas cobranças indignar-se quando seu trabalho, feito com correção e diligência, é lançado ao lixo. O aspecto inadmissível é que representantes do Legislativo chamem de “legislar” o ato de transformar em lei uma medida que tem em sua origem o pagamento de 5 milhões de reais de propina.

Publicado em VEJA de 22 de novembro de 2017, edição nº 2557

")