SEGUIR

SEGUIR

SEGUINDO

SEGUINDO

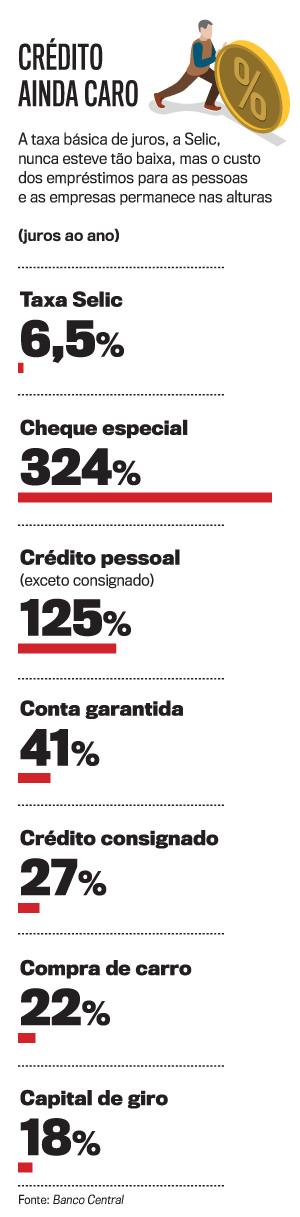

Brasil, finalmente, vai deixando de ser o país com os maiores juros do mundo. O Banco Central fez doze cortes na Selic, a taxa básica brasileira, que foi reduzida para 6,5% ao ano — o menor valor registrado na história. Nova redução deve ocorrer em maio. Descontando-se a inflação, o chamado juro real caiu abaixo de 3%, inferior ao da Argentina, da Turquia e da Rússia. O alívio só foi possível graças à queda da inflação, que saiu do patamar de dois dígitos em 2015 para menos de 3% em 2017. Os juros mais camaradas deverão ajudar na retomada da economia. Os benefícios, entretanto, não serão sentidos amplamente pelos consumidores e pelas empresas. Isso porque as taxas comerciais, aquelas cobradas pelos bancos em financiamentos e no crediário, não caíram, até o momento, na mesma proporção da queda na Selic. Na verdade, permanecem nas alturas.

Segundo dados do Banco Central, os juros dos financiamentos determinados livremente pelas instituições financeiras estão em alta nos últimos três meses, na contramão do que ocorre com a Selic. A taxa média paga pelas pessoas físicas está em 57% ao ano, bem acima do juro médio de 40% cobrado há cinco anos, quando a Selic era bem mais elevada. Por que tamanho descompasso? Durante a crise econômica, os bancos foram elevando as suas margens, com o propósito de se proteger de perdas com os inadimplentes e assim manter a rentabilidade. Para eles, a estratégia deu mais do que certo. No ano passado, o lucro somado de Itaú Unibanco, Bradesco, Santander, Caixa e Banco do Brasil chegou a 70 bilhões de reais, alta de 22% em relação ao ano anterior. As instituições financeiras souberam ganhar mais emprestando menos.

Agora, com a retomada da economia, começa a ocorrer um aumento na demanda por crédito — como para a troca do carro, a compra de um apartamento ou a aquisição de eletrodomésticos. Com o tempo, portanto, a disputa por clientes deverá levar a uma redução dos juros na ponta final. “Existe uma melhora perceptível de alguns indicadores que compõem o custo do dinheiro”, afirma Miguel José de Oliveira, da Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac). O número de pessoas com nome sujo permanece elevado, mas há tendência de retração.

Enquanto isso, o Banco Central vem pondo em prática medidas regulatórias para reduzir o custo dos financiamentos. Na semana passada, liberou parte dos depósitos compulsórios, volume de recursos que ficam represados nos bancos para conter o fluxo de dinheiro na economia. A decisão permite que os bancos coloquem 25 bilhões de reais em circulação. Além disso, o BC está atacando as modalidades mais caras de financiamento. Em 2017, alterou as regras do cartão de crédito rotativo. O cliente pode ficar nessa alternativa por apenas um mês — depois deverá migrar para um financiamento com juros mais baixos. Os bancos também foram pressionados a repensar o funcionamento do cheque especial, opção que, a pretexto de comodidade, castiga os correntistas com juros acima de 10% ao mês e mais de 300% ao ano. Um novo sistema deverá ser apresentado em abril.

Seria de grande ajuda se houvesse mais concorrência no setor bancário. Depois das fusões e aquisições dos últimos anos, os cinco maiores bancos controlam 80% dos ativos totais. Trata-se de um dos sistemas mais concentrados do mundo. A falta de competição é um incentivo à menor eficiência. Os custos administrativos representam até o dobro dos registrados nos Estados Unidos ou na Europa. “Os bancos vão ter de se adaptar. As fintechs (empresas tecnológicas de finanças) e as cooperativas de crédito estão mostrando que é possível diminuir as taxas, embora não consigam ainda gerar pressão competitiva sobre as grandes instituições”, diz António Bernardo, presidente da consultoria Roland Berger. Como em qualquer outro mercado, o consumidor só será beneficiado se houver mais opções disponíveis.

O drama dos viciados em dívidas

Apesar dos sinais de recuperação da economia, o número de brasileiros endividados chegou a 61,7 milhões em fevereiro passado — o equivalente a 40% da população adulta. O número é alto porque o hábito de manter as contas em dia não é apenas uma questão financeira decorrente do estado geral da economia — pode ser uma questão comportamental. Por isso, há grupos especializados que promovem reuniões semanais com devedores com a finalidade de trocar experiências sobre consumo impulsivo e propensão a viver no vermelho. Uma dessas organizações é o Devedores Anônimos (DA), que funciona nos mesmos moldes do Alcoólicos Anônimos (AA).

“Não tenho rendimento fixo. De pouco adianta ter diversos diplomas e não ganhar o suficiente. Quando consigo renda por algum trabalho, gasto tudo rapidamente”, diz Rosana (nome fictício), ex-atriz e ex-publicitária que, com a ajuda do DA, conseguiu quitar seus débitos. Às vezes, a compulsão financeira vem acompanhada de outros vícios. O paulistano Cleber, por exemplo, só procurou o DA depois de começar a frequentar o AA. Ao notar sua compulsão para o álcool, ele entendeu que tinha outra: a para o gasto descontrolado. “Tinha perdido minha empresa, estava com dívidas impagáveis”, conta ele.

Pertencer a uma classe social mais alta não livra ninguém do problema. As pessoas de maior renda são justamente as que têm maior resistência em admitir a compulsão. Pior. É comum que, diante dos apuros, como a perda do emprego, algumas tentem manter o mesmo padrão de vida em vez de cortar gastos para se encaixar à nova realidade. Pedir um empréstimo para quitar outra dívida é um comportamento recorrente entre os endividados. A tendência é recorrer, num primeiro momento, a modalidades como cheque especial e cartão de crédito — de longe as mais caras.

Para sair do vermelho, aceitar o vício é o primeiro passo. Uma vez que o devedor reconhece o problema, a próxima etapa é se planejar. Foi o que conseguiu fazer o operador de cobrança Giovanni Cardoso dos Santos, de 24 anos. Como ele não pagava a fatura toda do cartão e continuava a consumir acima do seu padrão, o débito se multiplicou e atingiu 2 100 reais. “Foi um descontrole. Tinha quatro cartões.” No último Feirão Limpa Nome da Serasa, ele renegociou a dívida, que caiu para 597 reais. Recém-saído da lista de devedores, Santos diz que não pretende voltar a usar o cartão de crédito tão cedo. “Quero manter o meu nome limpo.”

Felipe Machado e Tatiana Babadobulos

Publicado em VEJA de 4 de abril de 2018, edição nº 2576

TV Globo cobra fortuna dos herdeiros de Fernando Vanucci

TV Globo cobra fortuna dos herdeiros de Fernando Vanucci Pela primeira vez na história, cientistas revertem a cegueira com o uso de células-tronco

Pela primeira vez na história, cientistas revertem a cegueira com o uso de células-tronco A Geração Z está trocando o Spotify por uma tecnologia retrô

A Geração Z está trocando o Spotify por uma tecnologia retrô O passado criminoso de um dos maiores campeões da música pop dos anos 80

O passado criminoso de um dos maiores campeões da música pop dos anos 80 A ‘confissão’ de Ana Luiza Guimarães no JN que resume telejornalismo atual

A ‘confissão’ de Ana Luiza Guimarães no JN que resume telejornalismo atual