Como funcionam as novas fraudes com cartão de crédito

Hoje, a maioria das fraudes acontece por meio virtual, através da utilização dos dados do dono do cartão

O fraudador não precisa mais ter acesso ao cartão de crédito para fazer gastos em nome do verdadeiro dono. Com a disseminação dos chips e desbloqueio por senha, as clonagens de cartão praticamente desapareceram no país. Hoje, a maioria das fraudes acontece por meio virtual, através da utilização dos dados do dono do cartão.

“A fraude vai se transformando, diminui em alguns segmentos, mas aumenta em outros. Ela acontece cada vez mais sem a necessidade da posse física do cartão e mais por meio de operações em e-commerce, sites e aplicativos”, diz Moisés dos Santos, diretor de risco da Visa no Brasil. “O chip inviabilizou a possibilidade de copiar os dados, o fraudador parou de procurar cartão. Agora, ele procura os dados do cartão pela internet.”

No Brasil, 95% dos cartões em circulação possuem sistema de chip, segundo Ricardo Viera, diretor-executivo da Associação Brasileira das Empresas de Cartões de Crédito (Abecs). “Nenhum país possui uma base de cartões chipados como o nosso. Nos Estados Unidos, são raros os locais que usam chip. Eles ainda utilizam trilha magnética. A adoção do chip reduziu violentamente a fraude no mundo físico.”

A mudança do perfil de fraude também alterou a forma como os golpes são aplicados. Algumas vezes, o valor do golpe é tão pequeno que o dono do cartão nem se dá conta. Mas até isso faz parte da nova estratégia dos fraudadores de cartão de crédito. O plano é fazer pequenas compras apenas para testar a validade e limite do cartão.

“Os fraudadores fazem a validação do cartão em sites não-seguros apenas para testar. Se conseguem realizar a compra, é bem provável que usem o cartão depois para operações de valor mais alto”, diz Alessandra Giner, CEO do aplicativo Pagar.me.

O novo tipo de fraude exigiu das empresas de cartão de crédito a adoção de novos mecanismos de controle e segurança. É que em caso de fraude, o prejuízo é assumido pelo emissor do cartão. Uma das estratégias mais antigas de combate à fraude se baseia no perfil de compra dos clientes. Quando uma operação foge desse perfil, a administradora entra em contato com o dono do cartão para confirmar se foi ele mesmo que fez o negócio.

Outra iniciativa que vem trazendo resultados positivos é o envio de torpedos sobre a compra. O cliente é avisado e consegue entrar em contado com a administradora para cancelar a compra.

O problema é que quanto mais a transação fraudulenta se parecer com as efetuadas pelo dono do cartão, mais difícil é o combate à irregularidade. Para combater as fraudes com cartão, as empresas passarão então a trabalhar com a validação da compra. Ou seja, o cliente precisa reconhecer a transação para que o negócio seja concluído.

“Estamos trabalhando fortemente com o conceito de autenticação da compra, que vai corresponder à presença do chip no cartão. O cliente vai mostrar que é ele mesmo que está fazendo a operação”, afirma Santos, da Visa.

Entre as formas de fazer a validação da compra estão a leitura biométrica, reconhecimento facial ou utilização de token.

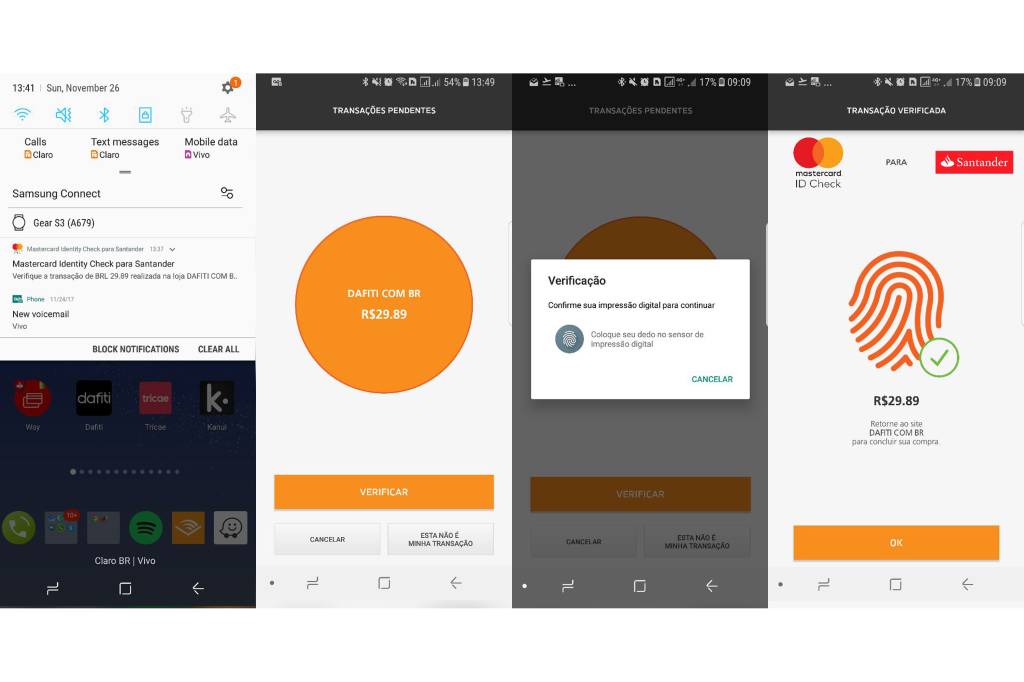

No final do ano passado, o Santander, em parceria com a Mastercard e a Dafiti, começaram a testar o Identity Check Mobile, um sistema de autenticação de pagamentos online com o uso da biometria – seja impressão digital ou reconhecimento facial. O objetivo é verificar a identidade do portador do cartão, sem a necessidade de digitar a senha.

Enquanto as empresas não adotam de forma maciça mecanismos de checagem para todas as transações com cartão, vale seguir dicas antigas de segurança, como evitar compras em sites desconhecidos e nunca passar seus dados para outras pessoas, mesmo que sejam amigos ou parentes.

A resposta do governo Lula a Cláudio Castro sobre a guerra ao tráfico no Rio

A resposta do governo Lula a Cláudio Castro sobre a guerra ao tráfico no Rio Rio de Janeiro recebe oferta de apoio militar de governadores de direita

Rio de Janeiro recebe oferta de apoio militar de governadores de direita A primeira vitória do Itamaraty na novela do tarifaço de Trump

A primeira vitória do Itamaraty na novela do tarifaço de Trump Ex-deputado TH Joias é flagrado em relação sexual com líder do CV

Ex-deputado TH Joias é flagrado em relação sexual com líder do CV Bolsonarismo oferece a Lula um presente com impacto eleitoral imediato

Bolsonarismo oferece a Lula um presente com impacto eleitoral imediato