Selfie se transforma em recurso contra fraudes financeiras

Novas tecnologias comparam foto tirada ao vivo com banco de dados para verificar identidade do consumidor

Os brasileiros sofreram uma tentativa de fraude de identidade a cada 16,6 segundos em janeiro, de acordo com a Serasa Experian. Em todo o ano passado, foram mais de 1,9 milhão de golpes. É o maior resultado registrado pelo levantamento desde 2015. Para frear a alta, empresas de segurança estão investindo em tecnologia . A bola da vez é o reconhecimento facial.

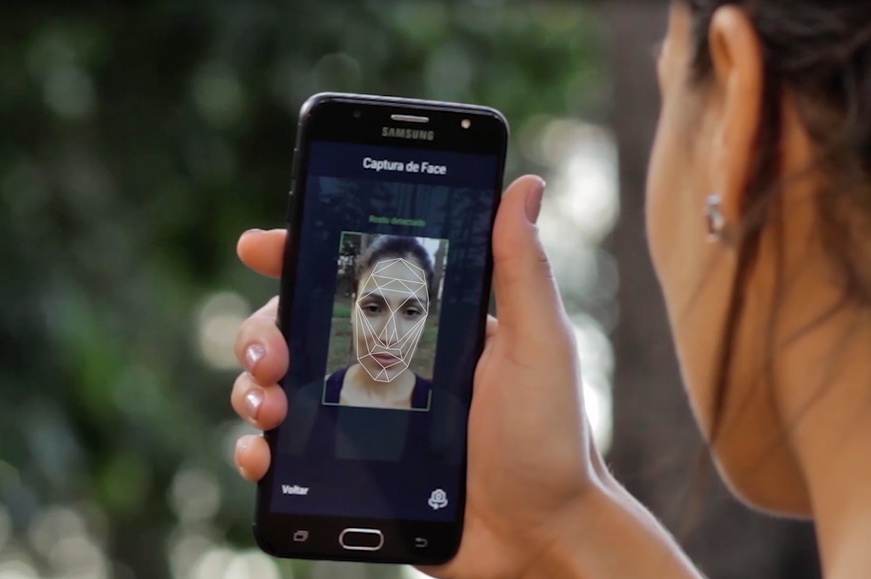

Em junho, a Certisign lançou o Certibio FaceCheck, um sistema que permite a validação de identidade por meio da biometria de face e do CPF. O novo serviço compara a foto do consumidor, tirada ao vivo, com a foto existente no cadastro de motoristas habilitados – o lojista é informado sobre o porcentual de similaridade que indica se o CPF informado pertence ao indivíduo consultado.

O processo de verificação leva em torno de cinco segundos, segundo o diretor da Certibio, Igor Rocha. “Depende muito mais da velocidade da conexão da internet do que do próprio sistema”.

Para usar a tecnologia, a loja instala um aplicativo no computador ou smartphone. A foto pode ser obtida com qualquer um dos dois aparelhos – pelo computador, é possível usar uma webcam. A câmera do celular também funciona para a verificação.

De acordo com Rocha, setores que são alvos frequentes dos fraudadores serão os mais beneficiados. Entre eles, bancos, varejo, locadoras de veículos e operadoras de telefonia.

Ainda assim, o processo limita-se à checagem das pessoas que estão no cadastro de motoristas habilitados. “Se a pessoa não está no banco de dados, a loja consegue pegar a biometria e armazenar a foto. Depois, o comércio consegue descobrir se a pessoa é uma fraudadora e marcar a foto dela. Quando ela voltar em outro lojista, é possível identificá-la”.

Para Rocha, a tecnologia deve coibir fraudes. “A falsidade ideológica está na origem das fraudes financeiras. A pessoa se passa por alguém que tem uma boa situação de crédito para ter acesso a mercadorias ou dinheiro vivo. Esse produto ou dinheiro nunca serão pagos e aquele cidadão que teve a identidade falsificada fica com nome envolvido em uma fraude que ele não cometeu”.

De acordo com ele, a solução deve baratear o custo das operações de crédito no Brasil. “O índice de fraudes é alta. Por isso, as empresas se protegem e cobram um porcentual [na compra] para cobrir uma possível fraude. A partir do momento que isso for reduzido, o dinheiro reservado para cobrir fraude fica menor e a taxa de juros para o cliente também”.

Para o chefe de produtos da empresa de tecnologia de informação ilegra, Felipe dos Santos, as tecnologias que reconhecem face, voz e íris representam um novo momento para o setor. “O reconhecimento facial começou em 2016, mas só tornou-se possível a partir do machine learning. Sem o algoritmo, o sistema não aprende as imagens e não consegue identificá-las com assertividade”.

Segundo ele, Itaú e Bradesco são as empresas que estão testando a introdução do reconhecimento facial em suas operações. O Banco Original já faz uso do recurso. Na hora de abrir uma conta, o cliente passa por um processo totalmente digital – com a tecnologia de reconhecimento facial, o banco consegue assegurar a identidade do usuário.

Com um processo de autentificação similar, a fintech de empréstimos Geru solicita ao usuário fotos do RG, CPF, CNH e uma selfie para calcular a probabilidade da pessoa da imagem ser a mesma do documento.

Em 2015, o Windows criou o Hello, recurso de autentificação facial que dispensa o uso de senha para desbloquear o computador.

https://www.youtube.com/watch?v=ZqHi0J_YZyo

“Recentemente, o Alibaba lançou na China um meio de pagamento por meio do reconhecimento facial. É uma tecnologia que está vindo e as empresas estão começando a implementar”, diz Santos.

Para Giuliano Ribeiro, que coordena as áreas de nuvem e software da ilegra, o reconhecimento facial ainda não é a melhor tecnologia para garantir a segurança das operações. “Ainda vejo um caminho a ser percorrido. No caso dos smartphones atuais, por exemplo, são poucos os que possuem câmeras e sensores realmente competentes para realizar a análise correta em diversas situações do ambiente”, disse. “Mas a corrida já iniciou”.

Outra tecnologia, a Matera Fintech, também permite que os comércios façam uso do reconhecimento facial para proteger os consumidores. No futuro, a expectativa é de que clientes possam finalizar suas compras apenas com a identificação de seu rosto.

Para isso, é preciso que o consumidor cadastre-se em um estabelecimento com o Matera Fintech. Assim, dados como número do cartão de crédito e selfie ficam armazenadas em um banco de dados. Ao pagar uma compra, o sistema vai comparar a foto feita ao vivo com a imagem cadastrada e liberar o pagamento.

“É um ato complementar. Seria mais rápido pegar um celular e encostar na maquininha, mas é legal ter um plano B. Então, se o cliente esqueceu o celular ou a bateria acabou, é só tirar uma foto e ir embora com a compra”, explicou o CEO da Matera, Carlos Netto.

É possível encontrar os estabelecimentos com o Matera Fintech a partir da identificação nos pontos de venda, como adesivos. Por enquanto, a tecnologia beneficia cerca de 200.000 consumidores – a empresa quer expandir seu alcance para 1 milhão de clientes nos próximos 12 meses.

De acordo com Ribeiro, a tecnologia começa a ser vista em alguns nichos, mas deve demorar um pouco para chegar ao público em geral. “Como o ambiente, a internet realmente rápida e equipamentos de alta qualidade ainda não estão disponíveis em alta escala, teremos um tempo normal para o mercado se acomodar e ter esta infraestrutura nas mãos de todos”.

Segundo Felipe, a tecnologia vai chegar aos pequenos empreendedores. “O recurso acaba sendo viabilizado pelas startups, que trazem baixo-custo e rápida implementação”, disse. “O reconhecimento facial é caro. Grandes empresas, como bancos, montam times de especialistas porque a tecnologia requer um conhecimento específico”.

Privacidade

Para o chefe de produtos da ilegra, o reconhecimento facial gera uma série de desafios de segurança. Ele cita o exemplo chinês. “Lá, o governo criou um cadastro positivo, chamado de crédito social. Mais de 1,4 milhão de cidadãos são monitorados por câmeras que identificam quem está transitando na rua por meio do reconhecimento facial. Então, se um chinês atravessar a rua no farol vermelho, fumar no lugar para não-fumantes, tudo isso gera um score e ele pode ser punido com restrições. Algumas pessoas são impedidas de pegar o trem, outras podem até ser presas”, explicou Santos.

“Imagina implementar isso na América Latina. Até a tecnologia ter uma base suficiente de imagens, o sistema pode confundir as pessoas”, contou ele.

Psol aciona Nikolas na PGR após bolsonarista sugerir sequestro de Lula

Psol aciona Nikolas na PGR após bolsonarista sugerir sequestro de Lula Captura de Maduro: ministro da Defesa da Venezuela afirma que EUA mataram seguranças

Captura de Maduro: ministro da Defesa da Venezuela afirma que EUA mataram seguranças Trump afirma que vice de Maduro coopera, mas número dois do chavismo exige libertação do presidente

Trump afirma que vice de Maduro coopera, mas número dois do chavismo exige libertação do presidente A reação do filho de Nicolás Maduro à prisão dos pais

A reação do filho de Nicolás Maduro à prisão dos pais Maduro buscou rota de fuga no Leste Europeu; Rússia e China recalculam apoio após ação dos EUA

Maduro buscou rota de fuga no Leste Europeu; Rússia e China recalculam apoio após ação dos EUA

")