O fim da mamata

O chamado “Bolsa-Empresário” custou 285 bilhões de reais ao país na última década. Uma nova taxa deve reduzir essa distorção

Por SEGUIR

SEGUIR

SEGUINDO

Atualizado em 1 set 2017, 06h00 - Publicado em 1 set 2017, 06h00

SEGUINDO

Atualizado em 1 set 2017, 06h00 - Publicado em 1 set 2017, 06h00

A grave crise fiscal, com receitas de impostos em queda e despesas em alta, levou o governo a cortar as verbas para as universidades federais e limitar os repasses para o Sistema Único de Saúde (SUS). Esses são apenas dois exemplos do impacto da falta de recursos em áreas fundamentais para a população — saúde e educação. Mesmo nesse cenário de recursos escassos, em que se cogita elevar tributos e passar a conta para os cidadãos contribuintes, há quem defenda os subsídios bilionários concedidos pelo BNDES, na forma de juros baixos, em benefício sobretudo dos maiores grupos empresariais do país.

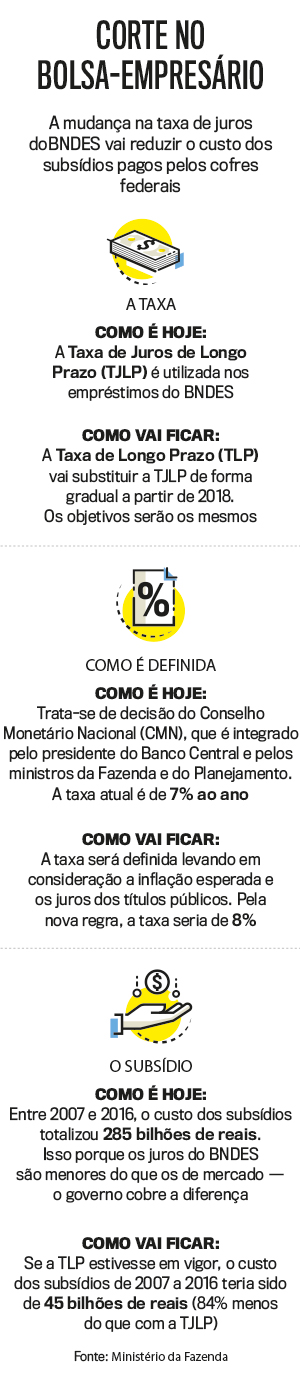

Só no ano passado, a conta dos subsídios chegou a 58 bilhões de reais. O chamado “Bolsa-Empresário” custou o dobro — isso mesmo, o dobro — do Bolsa Família. Em dez anos, os subsídios dos recursos para o BNDES chegaram a 285 bilhões de reais. Esse custo ocorre porque o banco público, sob pretexto de incentivar os investimentos produtivos, empresta dinheiro a taxas muito inferiores às de mercado. Atualmente, a taxa de juros de longo prazo (TJLP), referência do BNDES, está fixada em 7% ao ano. O problema é que boa parte dos recursos liberados pelo banco é bancada pela emissão de dívida pública, e o governo paga juros muito maiores quando vende os seus títulos a investidores. Hoje o custo médio da dívida federal é de 10%. O governo, portanto, é uma figura exótica: um banqueiro caridoso, que assume uma dívida que lhe custa 10% e dá crédito cobrando 7% ao ano.

Além de onerar os cofres públicos, o BNDES deixa as empresas viciadas. Para que, afinal, procurar outras fontes de financiamento se praticamente metade do crédito disponível no país sai de taxas subsidiadas de bancos públicos? Entre as maiores economias do mundo, apenas a China oferece algo parecido. Como resultado, o mercado de crédito e a bolsa não cumprem o papel exercido em economias avançadas.

Por tudo isso, o governo decidiu comprar a briga com os lobbies industriais, enfrentou a resistência de políticos da velha guarda e apresentou uma nova fórmula (leia o quadro ao lado). Sai a TJLP e entra a TLP, a taxa de longo prazo. O nome é parecido. No mais, tudo muda. No essencial, haverá uma maneira diferente de calcular os juros, antes definidos por critérios políticos, de modo que os subsídios serão reduzidos. Ainda assim, o dinheiro do BNDES continuará custando menos que o valor cobrado no setor privado.

Como sempre acontece no país do patrimonialismo, o corte de um privilégio provocou reação — sobretudo dos atingidos. As entidades empresariais afirmam que a medida vai afetar os projetos de expansão da capacidade produtiva. O próprio presidente do BNDES, Paulo Rabello de Castro, criticou a nova taxa. “Os empresários ficaram mal-acostumados. Para eles, é doloroso perder privilégios que existem há tanto tempo”, diz o economista Márcio Garcia, professor da PUC-Rio. O fato é que, a despeito dos bilhões de reais liberados, a taxa de investimentos empresariais não só não avançou como até caiu. Isso significa que o Bolsa-Empresário custou muito e pouco beneficiou o país.

Publicado em VEJA de 6 de setembro de 2017, edição nº 2546

Shopping se manifesta sobre ‘calote’ de Taís Araújo

Shopping se manifesta sobre ‘calote’ de Taís Araújo Ivanir dos Santos entra com representação contra Ludmilla: ‘É crime’

Ivanir dos Santos entra com representação contra Ludmilla: ‘É crime’ Dívida de Taís Araújo em condomínio vira caso de Justiça

Dívida de Taís Araújo em condomínio vira caso de Justiça Mulher de Jeff Bezos quebra protocolo em festa na Casa Branca

Mulher de Jeff Bezos quebra protocolo em festa na Casa Branca A mais longa das noites: países árabes cooperaram com Israel contra Irã

A mais longa das noites: países árabes cooperaram com Israel contra Irã